Strategia energetică și industrială a Europei s-a restrâns recent într-o triadă imposibilă de tip clasic, forțând liderii continentului să navigheze între obiective care se exclud reciproc. Cornel Ban, profesor la Copenhagen Business School și autor al lucrării academice „Ruling Ideas”, analizează cu luciditate acest blocaj geopolitic. Liderii europeni își doresc securitate energetică după eliminarea gazului rusesc fără a deranja interesele statului petrolier american, aspiră să controleze lanțurile de producție pentru tehnologii curate prin limitarea inputurilor chinezești și, în același timp, vor să evite o expansiune majoră a politicilor industriale finanțate de stat. Conform analizei lui Ban, este o eroare fundamentală să crezi că poți obține toate aceste lucruri simultan, acesta afirmând tăios că „puteți avea două dintre acestea, dar este delirant să credeți că le puteți avea pe toate trei”.

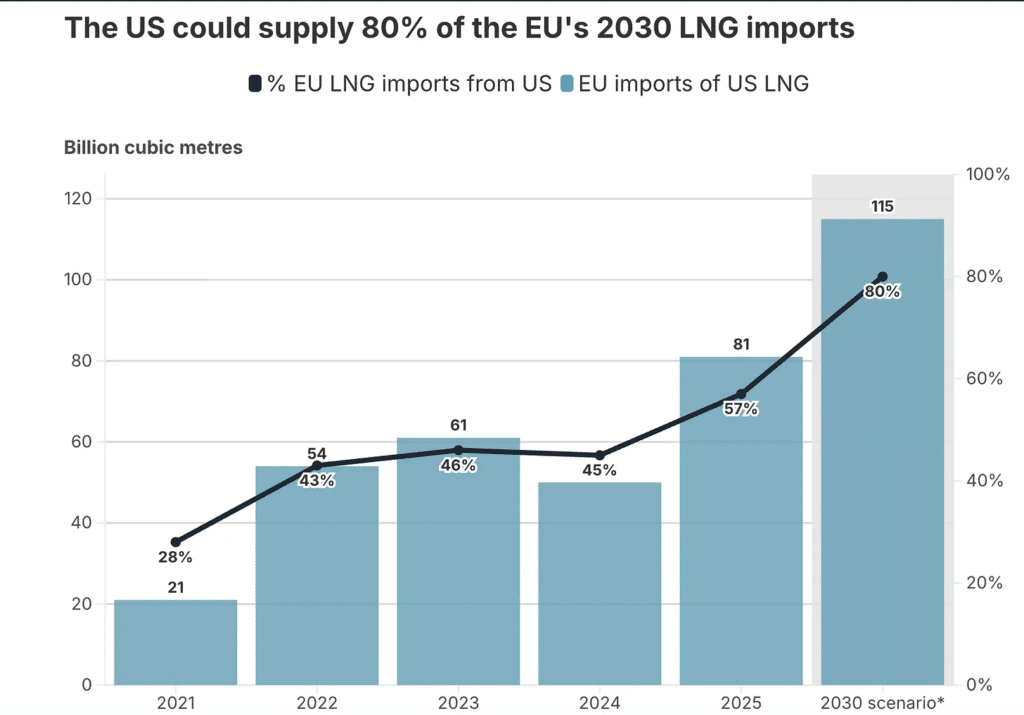

Prima dimensiune a acestei dileme este securitatea energetică, definită prin aprovizionarea stabilă și accesibilă pe termen scurt și mediu. Înainte de anul 2022, aproximativ 45 la sută din importurile de gaze ale Uniunii Europene proveneau din Rusia, însă acest sistem s-a prăbușit cu o viteză uluitoare. Ceea ce a luat locul gazului rusesc nu a fost însă o securitate reală, ci mai degrabă o substituție care a generat o nouă formă de insecuritate. Importurile de gaze naturale lichefiate au explodat, Statele Unite furnizând în prezent aproximativ jumătate din necesarul de GNL al Europei. Acest nou aranjament s-a dovedit a fi mult mai costisitor și expus șocurilor de securitate globală provocate de deciziile luate la Washington, dar și capriciilor politice interne americane. Gazul lichefiat este cotat pe piețele globale și reacționează imediat la mișcările geopolitice, lăsând continentul european într-o poziție vulnerabilă, adesea la limita raționalizării consumului.

În acest context, Europa se regăsește în ceea ce Cornel Ban numește scenariul „petro-vasalului”. În această variantă, Europa își asigură aprovizionarea prin combustibili fosili proveniți de la aliați, dar acceptă prețurile structural mai ridicate și mai volatile pe care Statele Unite le impun. Această dependență limitează spațiul de manevră fiscală și monetară, deoarece costurile ridicate ale importurilor de energie erodează competitivitatea sectorului industrial european. Mai mult, disciplina impusă de alianța atlantică obligă Europa să restricționeze inputurile tehnologice ieftine din China, ceea ce încetinește inevitabil implementarea energiei verzi. Ban subliniază că influența Washingtonului este prea mare pentru ca eventualele nemulțumiri ale liderilor europeni să se transforme într-o revoltă reală, puterea americană fiind capabilă să mențină Europa într-o stare de subordonare strategică.

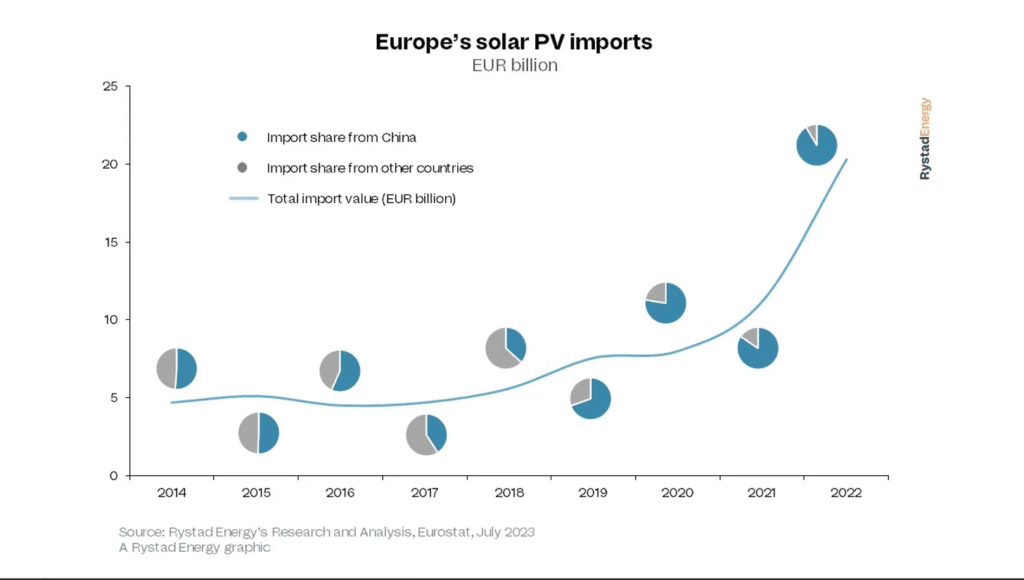

Teoretic, energiile regenerabile ar fi trebuit să reprezinte o soluție mai sigură. Beijingul și, într-o anumită măsură, Bruxelles-ul au tratat energia eoliană și solară ca pe instrumente de securitate națională. Logica este simplă: cu cât implementarea lor este mai rapidă, cu atât expunerea la volatilitatea combustibililor fosili este mai mică. Totuși, această viteză depinde de un lanț de aprovizionare care nu este predominant european, ci este dominat de China. Aproximativ 80 la sută din panourile solare instalate în Europa provin de la firme chinezești, iar în sectorul eolian, turbinele chinezești sunt cu până la 40 la sută mai ieftine decât alternativele europene. Această diferență de preț nu este accidentală, ci reflectă economiile de scară și o politică industrială susținută de statul chinez pe parcursul multor ani.

Cea de-a doua mare ambiție a Europei, controlul industrial, intră în coliziune directă cu realitatea pieței. Europa nu dorește să repete scenariul din sectorul solar, unde a inovat tehnologia, dar China a fost cea care a industrializat producția. Planurile actuale vizează construirea unei capacități de producție interne pe întregul lanț valoric, de la materii prime la produse finite. Problema majoră rezidă în durata necesară pentru a construi această infrastructură. Proiectele noi de minerit și procesare a pământurilor rare pot dura între 10 și 20 de ani până devin operaționale. În acest interval, producătorii europeni de turbine eoliene se confruntă cu dificultăți financiare majore, fiind prinși între costurile ridicate de producție și o cerere care nu este subvenționată suficient la nivel local. Ban observă că „industriașii europeni care se mențin pe poziții în fața Chinei, plătind de trei ori prețul energiei chineze, sunt la fel de norocoși ca învingătorii din Jocurile Foamei”.

Situția s-a agravat considerabil începând cu anul 2025, când piața americană, care oferea anterior o cerere stabilă pentru producătorii europeni prin intermediul Inflation Reduction Act, a suferit o schimbare drastică de direcție. Suspendarea licitațiilor pentru parcurile eoliene offshore din SUA și înghețarea sprijinului federal au lovit dur companii precum Ørsted, care a raportat deprecieri masive de active. Capitalul a început să migreze înapoi spre petrol și gaze, încurajat de semnalele politice de la Washington care descriu energia eoliană ca fiind scumpă și nerealistă. Fără piețe externe mari și previzibile, producătorii europeni de tehnologie curată nu pot atinge scara necesară pentru a deveni competitivi, rămânând blocați într-o zonă de marje de profit subțiri și investiții stagnante.

Cea de-a treia componentă a triadei, dorința de a limita importurile din China din motive de securitate, complică și mai mult ecuația. Sub presiunea Statelor Unite, componentele de rețea și turbinele eoliene au început să fie tratate ca potențiale riscuri la adresa securității naționale. Argumentele invocate includ accesul la date, dependența sistemică de piese de schimb și riscurile de utilizare duală. Deși aceste temeri pot fi legitime, ele ignoră faptul că dependența de gazul lichefiat american este la rândul ei o vulnerabilitate geopolitică majoră. Ban subliniază că dependențele nu sunt neutre, amintind că în crize precum cea din Groenlanda s-a simțit clar că Statele Unite nu ar ezita să folosească infrastructura digitală ca pe o armă împotriva aliaților europeni.

În final, nu există o soluție elegantă pentru această trilemă, ci doar compromisuri dureroase. Europa poate alege viteza de tranziție, controlul industrial sau alinierea geopolitică, însă nu le poate avea pe toate. Pentru a reuși o astfel de performanță, ar fi nevoie de o formă de guvernanță economică specifică timpului de război, cu o planificare intersectorială riguroasă, mult peste coordonarea actuală bazată pe reguli de piață.

Dezbaterea privind cauzele profunde ale dezechilibrelor comerciale globale a căpătat o nouă dinamică în urma unei analize publicate în revista The Economist de către economiștii Gita Gopinath, Pierre-Olivier Gourinchas și…

România a obținut în 2025 o recoltă record de 12,69 milioane de tone de grâu, cu 36,6% mai mare decât în anul precedent. Producțiile de porumb și floarea-soarelui au crescut,…

La două săptămâni după atacul cibernetic din 14 iulie 2026, sistemul e-Terra al Agenției Naționale de Cadastru și Publicitate Imobiliară este în continuare nefuncțional, iar Guvernul nu poate comunica o…

Partidele politice au promis o lege unitară a salarizării, bazată pe echitate, performanță și responsabilitate bugetară. În mai 2026, PSD, PNL, USR și UDMR au semnat chiar un acord pentru…

Hidrocentralele României nu au apărut peste noapte. Ele au fost construite prin efortul mai multor generații, din banii publici și prin sacrificiile părinților și bunicilor noștri. Scopul acestor investiții strategice…

În 2007 s-au născut în România peste 210.000 de copii. Optsprezece ani mai târziu, în 2025, aproximativ 87.000 de tineri au promovat examenul de Bacalaureat în cele două sesiuni. Chiar…

Una dintre cele mai grave probleme ale administrației publice din România este modul în care sunt ocupate funcțiile. În prea multe cazuri, competența a fost înlocuită de apartenența politică, iar…

Paul Krugman, laureat al Premiului Nobel pentru Economie în 2008 și profesor emerit la Universitatea Princeton, este autorul unor cărți fundamentale precum „The Conscience of a Liberal” și „Peddling Prosperity”.…

Economistii.ro este un proiect media non-profit dedicat promovării unei noi economii axate pe echitate, pe respectul față de ființa umană, față de resursele materiale și imateriale ale României.