Mitul conform căruia economia europeană este supra-reglementată, îmbătrânită și incapabilă să țină pasul cu dinamismul tehnologic al Statelor Unite domină adesea dezbaterile economice globale. Datele economice concrete arată însă o realitate complet diferită, una pe care reputatul economist Richard Baldwin, alături de colaboratorii săi Saul Estrin și Bob Hancké, o analizează în detaliu. Richard Baldwin este profesor de economie internațională la IMD Business School din Lausanne și a ocupat poziția de consilier în cadrul Consiliului Consilierilor Economici ai Președintelui SUA. El este autorul unor lucrări de referință, printre care se numără volumele de succes „The Great Convergence” și „The Globotics Upheaval”. Prin această cercetare, autorii demontează percepțiile superficiale despre evoluția industrială globală folosind date din perioada 1995-2022.

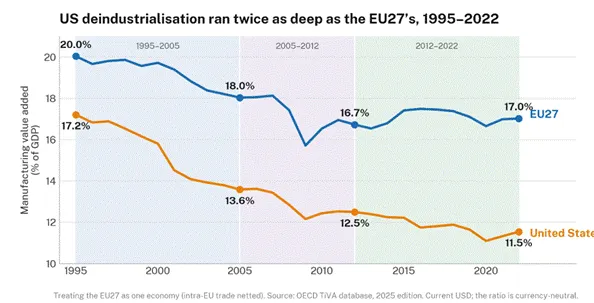

În perioada analizată, ponderea industriei în PIB-ul Statelor Unite a scăzut cu 5,7 puncte procentuale, în timp ce în Uniunea Europeană declinul a fost de doar 3,0 puncte procentuale. Pentru a înțelege cum s-a ajuns la această diferență, autorii propun o metodă de descompunere a economiei în trei factori esențiali. Primul este cererea internă, reprezentând apetitul consumatorilor pentru bunuri industriale în detrimentul serviciilor. Al doilea este comerțul, adică măsura în care cererea se îndreaptă spre produse importate. Al treilea factor, numit sugestiv „felia” de valoare adăugată, reflectă proporția dintr-un bun care rămâne în economia locală după plata inputurilor importate.

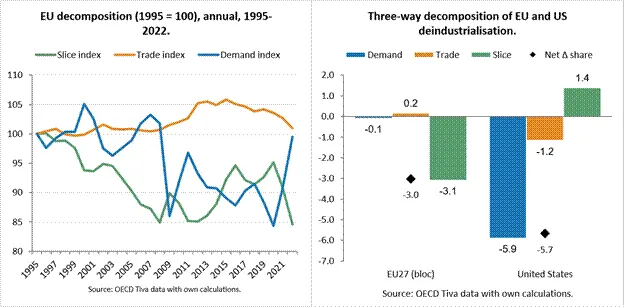

Povestea dezindustrializării americane este definită de prăbușirea cererii interne pentru bunuri manufacturate, un canal care a generat o scădere de 5,9 puncte procentuale. Comerțul a contribuit negativ cu doar 1,2 puncte procentuale, în timp ce „felia” de valoare adăugată reținută în țară a avut un efect pozitiv de 1,4 puncte procentuale. Consumatorii americani au ales pur și simplu să își cheltuiască banii pe servicii în loc de produse industriale.

În oglindă, traiectoria europeană reprezintă un negativ fotografic perfect al celei americane. Cererea de bunuri industriale în UE a rămas practic neschimbată, cu o variație minoră de doar -0,1 puncte procentuale, deoarece scăderile din statele vestice au fost compensate de apetitul pentru consum din Europa Centrală și de Est. Comerțul a adus o contribuție pozitivă de 0,2 puncte procentuale, susținut de excedentul comercial robust pe care UE îl menține constant. Întreaga pierdere industrială a Europei provine din subțierea „feliei” de valoare adăugată, care a tăiat 3,1 puncte procentuale din ponderea industriei în PIB. Fabricile europene au continuat să producă la fel de mult, dar au reținut tot mai puțină valoare din fiecare euro generat.

Marea diferență între cele două maluri ale Atlanticului: În timp ce americanii au încetat să mai cumpere produse manufacturate, preferând serviciile, europenii nu au renunțat la industrie, ci au încetat să păstreze o parte la fel de mare din valoarea produselor lor.

Această evoluție a fost influențată semnificativ de geografie și de structura lanțurilor de aprovizionare. Spre deosebire de SUA, care și-a delocalizat producția în Mexic și Asia de Est, Europa și-a construit propria periferie industrială cu costuri reduse chiar în interiorul granițelor sale vamale. Atunci când firmele germane sau franceze au mutat etape ale producției în Polonia, Cehia sau Ungaria, valoarea adăugată a rămas în contabilitatea blocului comunitar.

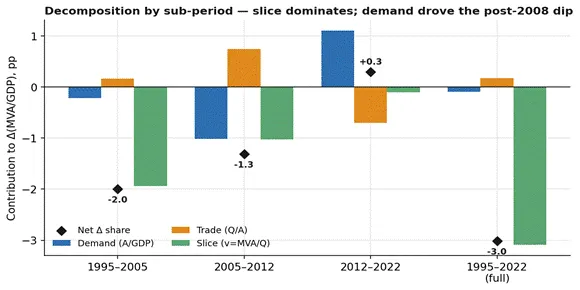

Analizând evoluția pe etape, declinul european s-a desfășurat în trei faze distincte. Între 1995 și 2005, subțierea accelerată a feliei de valoare adăugată a tăiat 1,9 puncte procentuale, o mișcare strâns legată de revoluția tehnologică și extinderea istorică a UE din 2004. Companiile din nucleul industrial vestic au început să transfere segmente importante de asamblare către noii membri est-europeni. Faza a doua, cuprinsă între 2005 și 2012, a fost marcată de criza financiară globală, perioadă în care cererea a scăzut brusc cu 1,0 punct procentual, iar valoarea adăugată locală a continuat să se erodeze. În cele din urmă, perioada 2012-2022 a adus o ușoară reindustrializare de 0,3 puncte procentuale, determinată de redresarea cererii interne, chiar dacă avântul comercial s-a inversat pe fondul primelor șocuri energetice.

La nivel sectorial, rezistența industrială a Europei a fost susținută masiv de industria chimică și farmaceutică, alături de echipamentele de transport și sectorul auto. Acestea au fost singurele ramuri care au înregistrat creșteri reale ale ponderii în PIB, fiind campioanele exporturilor europene la nivel mondial. În schimb, textilele au pierdut teren din cauza importurilor din Asia, iar metalurgia a fost afectată drastic de scăderea valorii adăugate din cauza costurilor mari cu energia.

(graph with contribution of each manufacturing sub-sector to the change, by channel goes here)

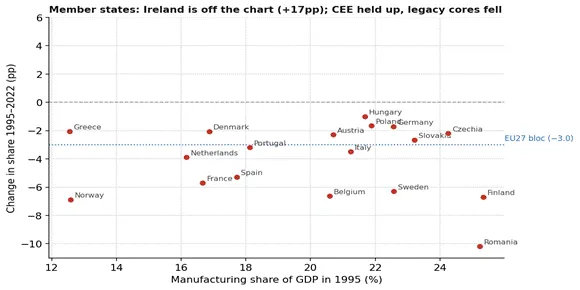

Din perspectivă geografică, harta industrială a continentului dezvăluie trei dinamici diferite. Statele industriale istorice, precum Franța, Belgia, Suedia și Finlanda, au suferit pierderi masive de până la 7 puncte procentuale, urmând modelul american dominat de scăderea cererii. La polul opus, țările din Europa Centrală și de Est au format o veritabilă centură industrială a continentului. Deși s-au integrat în lanțurile conduse de Germania ca platforme de asamblare cu margini de profit mai mici, volumul masiv de producție le-a permis să își mențină ponderile industriale aproape intacte.

O anomalie statistică remarcabilă o reprezintă Irlanda, unde ponderea industriei în PIB a explodat de la 22% la 39%. Această creștere spectaculoasă reflectă pur și simplu ingineria fiscală cunoscută sub numele de „Double Irish with a Dutch Sandwich”, prin care multinaționalele americane din tehnologie și farma și-au mutat proprietatea intelectuală pe bilanțurile irlandeze pentru a minimiza taxele. Eliminând acest caz artificial, declinul industrial real al Europei este de aproximativ 3,8 puncte procentuale, nu de 3,0.

O altă curiozitate analizată este Norvegia. Deși se află în afara Uniunii Europene, ponderea industriei sale prelucrătoare a înregistrat o scădere abruptă de la 12,6% în 1995 la doar 5,7% în 2022. Această evoluție este explicată prin expansiunea uriașă a sectorului energetic, în special a producției de petrol și gaze naturale, care a redus proporțional dimensiunea industriei manufacturiere în PIB. Astfel, energia ieftină a stimulat creșterea masivă a economiei generale din jurul industriei, diminuând ponderea acesteia din urmă fără a reprezenta un colac de salvare pentru fabricile norvegiene.

Pentru decidenții politici de la Bruxelles, care din 2025 au lansat strategii ambițioase inspirate de Raportul Draghi, cum ar fi Pactul Industrial Curat, această analiză oferă o lecție esențială. Politicile protecționiste orientate spre bariere tarifare se concentrează pe o frontieră comercială securizată deja de excedentul istoric al continentului. Adevărata provocare sistemică o reprezintă reducerea costurilor interne, în special a celor cu energia, pentru a opri degradarea valorii adăugate locale. Doar înțelegând corect mecanismul acestui declin, Europa va putea aplica tratamentul potrivit pentru a-și păstra competitivitatea globală.

După o perioadă în care deficitul de personal a determinat companiile să accelereze recrutările, piața muncii din România începe să dea semne de echilibrare. Tot mai multe firme analizează atent…

Agricultura românească continuă să se confrunte cu provocări importante, în contextul în care costurile pentru inputuri agricole, utilaje, combustibil și finanțare rămân la un nivel ridicat. Mulți fermieri spun că,…

Economia României traversează o perioadă de temperare, după mai mulți ani în care consumul a reprezentat principalul motor al creșterii economice. În prezent, investițiile private încep să încetinească, iar numeroase…

România continuă să atragă interesul investitorilor internaționali, reușind să își îmbunătățească poziția în clasamentele europene privind atractivitatea pentru afaceri. Dezvoltarea infrastructurii, disponibilitatea forței de muncă și accesul la piața europeană…

Execuția bugetară din primele luni ale anului indică o reducere semnificativă a deficitului bugetar comparativ cu perioada similară a anului trecut. Autoritățile susțin că măsurile de control al cheltuielilor și…

Datele economice publicate în ultimele săptămâni arată că economia României traversează o perioadă de încetinire accentuată. Produsul Intern Brut a înregistrat o scădere în primul trimestru al anului comparativ cu…

Până la sfârșitul lunii iunie a acestui an, piața globală a înregistrat tranzacții în valoare de aproximativ 3,2 trilioane de dolari în sectorul inteligenței artificiale. Această cifră reprezintă o creștere…

Autoritățile încearcă să reducă deficitul bugetar prin măsuri de creștere a veniturilor și control al cheltuielilor. Primele rezultate indică o îmbunătățire față de anul precedent, însă nivelul deficitului rămâne unul…

Economistii.ro este un proiect media non-profit dedicat promovării unei noi economii axate pe echitate, pe respectul față de ființa umană, față de resursele materiale și imateriale ale României.