La un moment dat, acordurile de pace se vor semna, iar confruntările militare se vor opri. Traficul tancurilor petroliere prin Strâmtoarea Hormuz se va normaliza în mod natural, iar prețul petrolului va reveni la nivelurile înregistrate înaintea izbucnirii războiului. Cu toate acestea, ratele dobânzilor pe termen lung nu vor reveni la starea anterioară. Acestea au urmat o tendință ascendentă continuă, începută odată cu acumularea masivă de datorii publice din timpul pandemiei de COVID și amplificată semnificativ în urma intensificării ostilităților din luna februarie a acestui an. Schimbarea structurală reflectă o reevaluare profundă a riscurilor suverane de către piețele financiare internaționale, investitorii anticipând o perioadă îndelungată de instabilitate fiscală globală.

Această dinamică îngrijorătoare a piețelor este analizată de economistul Robin Brooks. În prezent cercetător senior la Brookings Institution, Brooks a ocupat anterior poziția de economist-șef al Institutului pentru Finanțe Internaționale. Acesta deține un doctorat în economie la Universitatea Yale și a activat ca strateg șef pentru piețe valutare la Goldman Sachs. Conform analizei sale, randamentele pe termen lung sunt alcătuite din extrapolarea politicii monetare pe orizontul relevant și primele de risc menite să compenseze cumpărătorii pentru deținerea de titluri de stat pe termen lung. Această primă de risc crește atunci când piețele se tem că politicile fiscale guvernamentale au scăpat de sub control. Nivelurile ridicate ale randamentelor reprezintă o poliță de asigurare a investitorilor împotriva riscului ca guvernele să devalorizeze datoria publică prin tipărirea de monedă și generarea de inflație.

Îngrijorarea actorilor financiari este justificată de trei realități economice clare. În primul rând, deficites fiscale au atins procente fără precedent în perioada pandemiei, destabilizând bilanțurile publice. În al doilea rând, aceste deficite au rămas considerabil mai mari în anii următori pandemiei comparativ cu perioada anterioară crizei COVID, ceea ce demonstrează că disciplina bugetară a fost abandonată de autorități. În al treilea rând, problema afectează majoritatea statelor din grupul G10, transformând criza fiscală într-un fenomen global sincronizat. Din acest motiv, o cantitate masivă de titluri de stat emise de guverne trebuie absorbită continuu de investitori, ceea ce pune presiune pe prețuri și împinge randamentele pe termen lung spre valori tot mai mari.

Contextul geopolitic agravează dezechilibrele macroeconomice existente. Conflictul militar a adâncit falia politică și strategică dintre Statele Unite și Europa, obligând guvernele europene să își majoreze masiv bugetele destinate apărării. Instabilitatea geopolitică generalizată generează scenarii de risc severe pe termen mediu. Există temeri ca Federația Rusă să testeze coeziunea NATO printr-o incursiune în statele baltice, în timp ce China ar putea adopta o atitudine mult mai agresivă în propria sferă de influență. Toate aceste ramificații complexe se traduc direct prin deficite bugetare extinse, cheltuieli publice ridicate și o acumulare accelerată de noi datorii suverane.

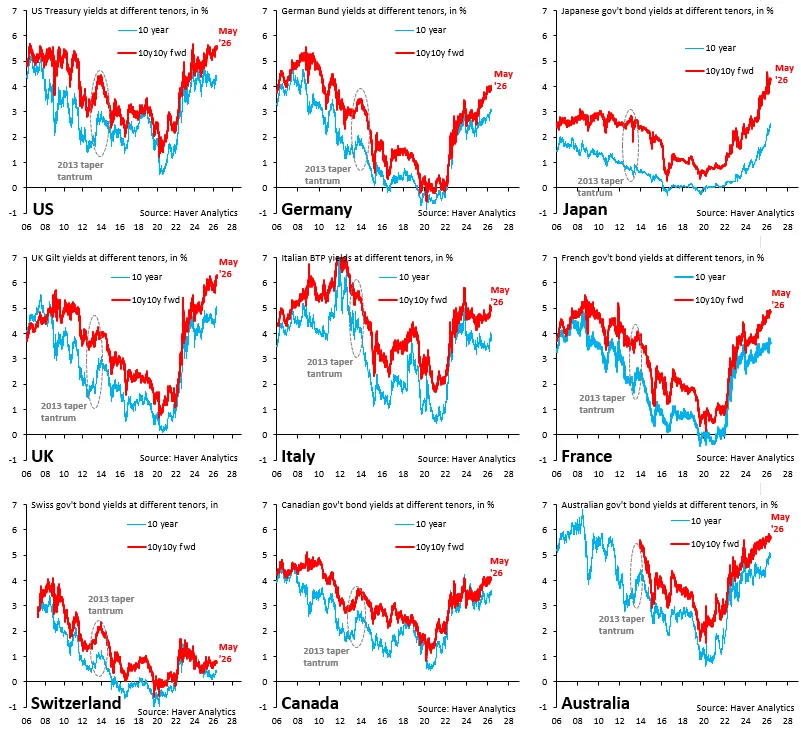

Evoluțiile piețelor financiare din cele nouă mari economii dezvoltate evidențiază discrepanțele dintre randamentul obligațiunilor de stat la 10 ani și indicatorul forward 10y10y. Linia albastră din grafice indică randamentul zilnic la zece ani, reflectând așteptările curente privind traiectoria politicii monetare stabilite de băncile centrale. Aspectul alarmant este redat de linia roșie, care reprezintă randamentul forward 10y10y, definit ca a doua jumătate a unui randament pe douăzeci de ani din care au fost eliminate efectele primilor zece ani. Cu cât linia roșie se situează mai sus față de linia albastră, cu atât este mai mare prima de risc pe care piețele o pretind pentru a accepta deținerea datoriei guvernamentale pe termene lungi.

Din evoluția comparativă a acestor indicatori reies două concluzii importante pentru stabilitatea mondială. Se remarcă o componentă globală a acestui fenomen, din moment ce linia roșie înregistrează o creștere susținută în toate cele nouă state analizate, evoluție compatibilă cu politicile fiscale relaxate menținute în ultimii ani. Simultan, se evidențiază puncte de tensiune specifice și vulnerabilități locale, cum ar fi destabilizarea pieței obligațiunilor din Japonia înaintea alegerilor din februarie sau creșterea randamentelor titlurilor de stat din Regatul Unit. Fiecare dintre aceste episoade izolate de criză are potențialul de a destabiliza restul piețelor financiare internaționale, având în vedere nivelurile record ale datoriei acumulate pretutindeni.

În peisajul macroeconomic al grupului G10, Regatul Unit reprezintă singura economie unde autoritățile depun un efort onest pentru a corecta aceste dezechilibre fiscale și pentru a reduce deficitele. Toate celelalte guverne se află într-o stare evidentă de negare, refuzând să își ajusteze cheltuielile publice la noua realitate. Această atitudine a factorilor politici garantează faptul că randamentele obligațiunilor pe termen lung vor continua să crească la nivel global până când guvernele vor înțelege semnalul transmis de piețe și vor implementa măsuri ferme de consolidare fiscală.

O statistică recentă arată că rețeaua de căi ferate de mare viteză a Chinei a atins lungimea de 48.000 de kilometri anul trecut, reprezentând aproximativ 70% din totalul mondial. Această…

Industria, unul dintre pilonii tradiționali ai economiei românești, continuă să traverseze o perioadă dificilă. Datele publicate în 2026 arată noi scăderi ale producției industriale, după mai mulți ani marcați de…

Guvernul anunță o îmbunătățire semnificativă a execuției bugetare în primele cinci luni ale anului. Deficitul bugetar a coborât la aproximativ 1,75% din PIB, față de 3,35% în aceeași perioadă a…

Economia României traversează una dintre cele mai dificile perioade de după pandemie. După un avans modest de numai 0,7% în 2025, instituții internaționale importante estimează că economia va stagna în…

Dobânzile încă ridicate continuă să influențeze comportamentul financiar al românilor, afectând atât consumul, cât și investițiile. Deși inflația a încetinit față de nivelurile record din ultimii ani, costul finanțării rămâne…

România continuă să înregistreze un deficit comercial semnificativ, pe fondul creșterii importurilor și al unei producții interne care nu reușește să țină pasul cu cererea de consum. Specialiștii atrag atenția…

Titlurile de stat sunt prezentate ca investiții sigure. Și, într-un sens strict, sunt: statul îți promite că îți dă banii înapoi, plus o dobândă. Problema este alta: ce mai valorează…

Propunerea Comisiei Europene pentru bugetul Uniunii Europene aferent perioadei 2028-2034 stabilește o sumă record destinată parteneriatelor externe și diplomației globale. Acest nou pachet financiar, numit Instrumentul Europa Globală, este evaluat…

Economistii.ro este un proiect media non-profit dedicat promovării unei noi economii axate pe echitate, pe respectul față de ființa umană, față de resursele materiale și imateriale ale României.