Conflictul recent din Iran a reușit, cel puțin pentru moment, să tranșeze o dispută aprinsă în cercurile economice globale. În faza acută a șocului, dolarul american s-a întărit brusc, urmând modelul standard al activelor de refugiu. Deși a existat o inversare parțială pe măsură ce tensiunile imediate s-au relaxat, acest fenomen nu contrazice rezultatul inițial. Evoluția pieței demonstrează că proprietățile de refugiu ale dolarului sunt cele mai pronunțate la vârful stresului financiar și se estompează pe măsură ce cererea imediată de lichiditate scade. Oricine concluzionase că era dominanței dolarului se estompează a primit o corecție directă chiar din partea pieței.

Analiza acestor dinamici este semnată de Pierpaolo Benigno, un economist de renume care ocupă în prezent funcția de profesor la Universitatea din Berna și este cercetător asociat în cadrul CEPR. Benigno este autorul unor lucrări fundamentale în domeniul macroeconomiei, printre care se numără volume dedicate integrării politicilor monetare în modelele New Keynesian. Într-o analiză recentă care acoperă cinci decenii de șocuri cauzate de incertitudine, acesta argumentează că statutul de refugiu al dolarului nu reprezintă un atribut permanent. În viziunea sa, această caracteristică este o proprietate condiționată care se activează în funcție de natura șocului și de starea generală a economiei globale.

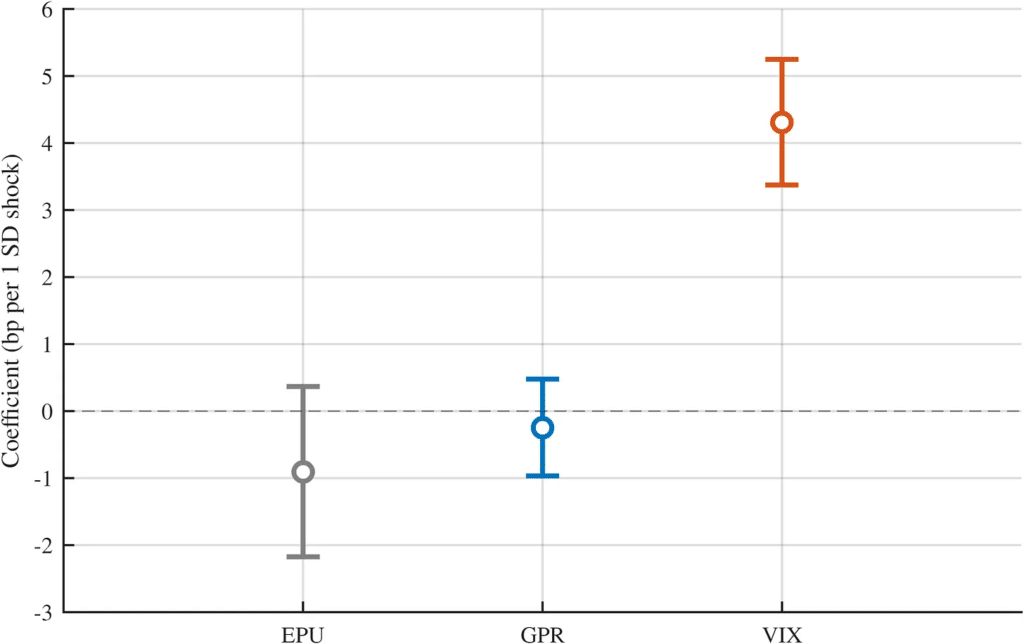

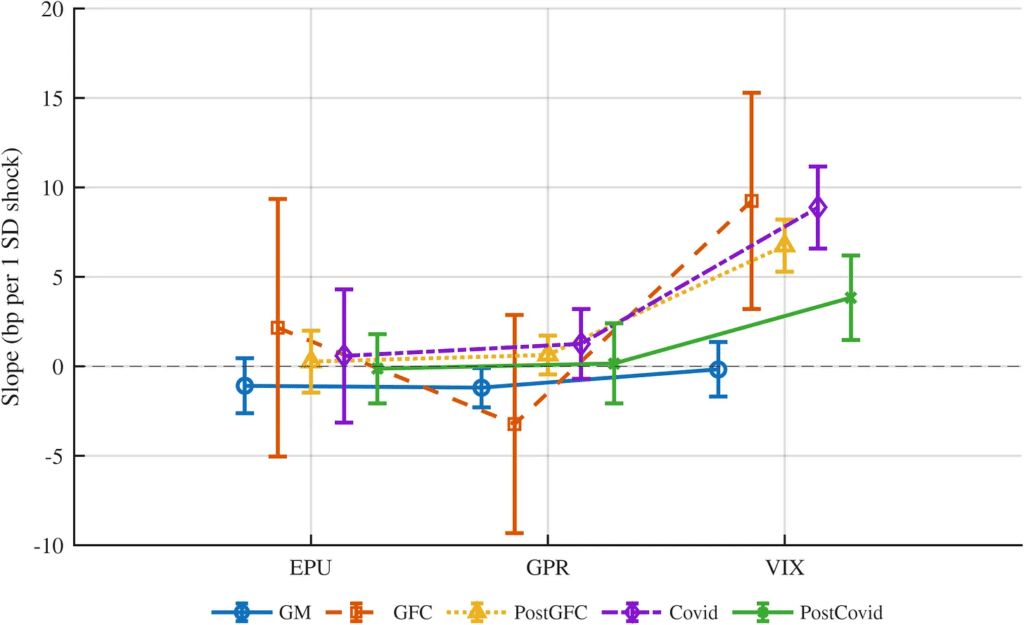

Rezultatul central al cercetării sale este unul clar: atunci când stresul financiar atinge cote maxime, dolarul se apreciază. Benigno observă că un șoc de o deviație standard în indicele VIX, care măsoară volatilitatea pieței, este asociat cu o apreciere în aceeași zi de aproximativ 4 până la 5 puncte de bază. Această reacție s-a dublat în intensitate în timpul Crizei Financiare Globale și al șocului provocat de pandemie. Mecanismul economic din spatele acestei mișcări este unul transparent. Într-o lume în care trilioane de dolari în datorii offshore sunt denominate în moneda americană, o înăsprire bruscă a condițiilor financiare produce o lipsă acută de dolari la nivel global. Această goană după lichiditate împinge valoarea monedei în sus, un fenomen pe care l-am observat clar în ultimele săptămâni.

Totuși, profesorul Benigno subliniază că nu toate tipurile de incertitudine funcționează în același mod. Atunci când un șoc își are originea în politica economică a Statelor Unite, fie prin blocaje fiscale, schimbări de reglementare sau escaladarea războaielor comerciale, dolarul tinde să slăbească. Dacă America este sursa principală a problemei, tendința de a căuta siguranță și dorința de a evita activele americane acționează în direcții opuse. Această distincție este capturată de indicele EPU (Economic Policy Uncertainty), care arată o reacție diferită față de stresul financiar pur. În mod surprinzător, riscul geopolitic general, măsurat prin indicele GPR, nu pare să exercite un efect independent și constant asupra valorii dolarului în absența unei panici financiare.

Cea mai frapantă trăsătură a sistemului actual este dependența de regimul economic. În timpul perioadei cunoscute sub numele de Marea Moderare, relația dintre indicele VIX și valoarea dolarului a fost practic nulă. Mecanismul de refugiu s-a activat doar în timpul și după marile crize, precum cea din 2008 sau perioada Covid. Benigno explică faptul că această caracteristică aparține sistemului financiar global aflat sub stres, fiind mai degrabă o funcție de criză decât o proprietate intrinsecă și imuabilă a monedei americane. Această observație sugerează că puterea dolarului este reactivă și strâns legată de instabilitatea sistemică.

În ceea ce privește performanța aurului, acesta a oferit rezultate dezamăgitoare în timpul conflictului din Iran, scăzând cu peste 25% față de maximele sale. Benigno consideră că acest paradox este doar unul aparent. În faza acută a unei crize, investitorii tind să își lichideze pozițiile pentru a obține numerar, ceea ce în practică înseamnă acumularea de dolari. Aurul nu plătește dobândă, iar atunci când randamentele obligațiunilor cresc din cauza temerilor inflaționiste, costul de oportunitate al deținerii metalului prețios crește semnificativ. Evidența pe termen lung arată că aurul tinde să se aprecieze în lunile care urmează unor șocuri de incertitudine extremă, însă în momentele critice, lichiditatea domină orice altă strategie de investiții.

Există însă și o altă latură a poveștii care merită atenție. Fiecare episod în care dolarul se apreciază în timpul unui șoc geopolitic duce la înăsprirea condițiilor financiare pentru restul lumii. Acest fenomen consolidează stimulentul altor națiuni de a reduce dependența de dolar. Mecanismul de refugiu conține, în mod paradoxal, semințele propriei sale eroziuni pe termen lung. Profesorul Benigno concluzionează că durabilitatea acestui statut depinde în ultimă instanță de calitatea instituțiilor. Deși piața a reafirmat forța dolarului pentru moment, presiunea asupra sistemului global bazat pe moneda verde continuă să crească odată cu fiecare nouă criză.

Dezbaterea privind cauzele profunde ale dezechilibrelor comerciale globale a căpătat o nouă dinamică în urma unei analize publicate în revista The Economist de către economiștii Gita Gopinath, Pierre-Olivier Gourinchas și…

România a obținut în 2025 o recoltă record de 12,69 milioane de tone de grâu, cu 36,6% mai mare decât în anul precedent. Producțiile de porumb și floarea-soarelui au crescut,…

La două săptămâni după atacul cibernetic din 14 iulie 2026, sistemul e-Terra al Agenției Naționale de Cadastru și Publicitate Imobiliară este în continuare nefuncțional, iar Guvernul nu poate comunica o…

Partidele politice au promis o lege unitară a salarizării, bazată pe echitate, performanță și responsabilitate bugetară. În mai 2026, PSD, PNL, USR și UDMR au semnat chiar un acord pentru…

Hidrocentralele României nu au apărut peste noapte. Ele au fost construite prin efortul mai multor generații, din banii publici și prin sacrificiile părinților și bunicilor noștri. Scopul acestor investiții strategice…

În 2007 s-au născut în România peste 210.000 de copii. Optsprezece ani mai târziu, în 2025, aproximativ 87.000 de tineri au promovat examenul de Bacalaureat în cele două sesiuni. Chiar…

Una dintre cele mai grave probleme ale administrației publice din România este modul în care sunt ocupate funcțiile. În prea multe cazuri, competența a fost înlocuită de apartenența politică, iar…

Paul Krugman, laureat al Premiului Nobel pentru Economie în 2008 și profesor emerit la Universitatea Princeton, este autorul unor cărți fundamentale precum „The Conscience of a Liberal” și „Peddling Prosperity”.…

Economistii.ro este un proiect media non-profit dedicat promovării unei noi economii axate pe echitate, pe respectul față de ființa umană, față de resursele materiale și imateriale ale României.