Riscul politic reprezintă o forță tot mai puternică ce dictează dinamica piețelor financiare actuale. Coalițiile guvernamentale se destramă frecvent, se convoacă alegeri anticipate, iar războaiele tarifare remodelează din temelii lanțurile globale de aprovizionare. Conflictele militare din Ucraina și din regiunea Golfului perturbă grav fluxurile internaționale de mărfuri. În același timp, politica externă a Statelor Unite exercită presiuni considerabile asupra unor teritorii strategice precum Groenlanda. Autorii acestei analize sunt Vito D. Gala, Giovanni Pagliardi, Ivan Shaliastovich și Stavros Zenios, cercetători și profesori cu un istoric solid în mediul academic financiar, publicațiile lor aprofundând intersecția dintre economie și incertitudinea de stat. Lucrările acestora validează o înțelegere clară a modului în care volatilitatea politică se traduce în costuri concrete de capital.

Conceptul de risc politic este frecvent utilizat în discursul public, fiind definit clasic drept o serie de discontinuități în mediul de afaceri, rezultate din schimbări politice, care sunt dificil de anticipat. Schimbările politice la nivel național, cum ar fi alegerile anticipate din Franța din 2024 sau reorientarea mișcării MAGA din SUA, au numeroase cauze, lipsind o metrică unanim acceptată a semnalelor politice. O măsurătoare frecvent utilizată este International Country Risk Guide (ICRG), care oferă un rating mediu ponderat referitor la riscurile politice. Acest indicator înglobează variabile esențiale precum corupția, calitatea birocratică, profilul investițional, condițiile socioeconomice, tensiunile religioase și etnice, rolul armatei în mediul politic, conflictele interne și externe, respectarea legii și a ordinii, alături de responsabilitatea democratică a statelor.

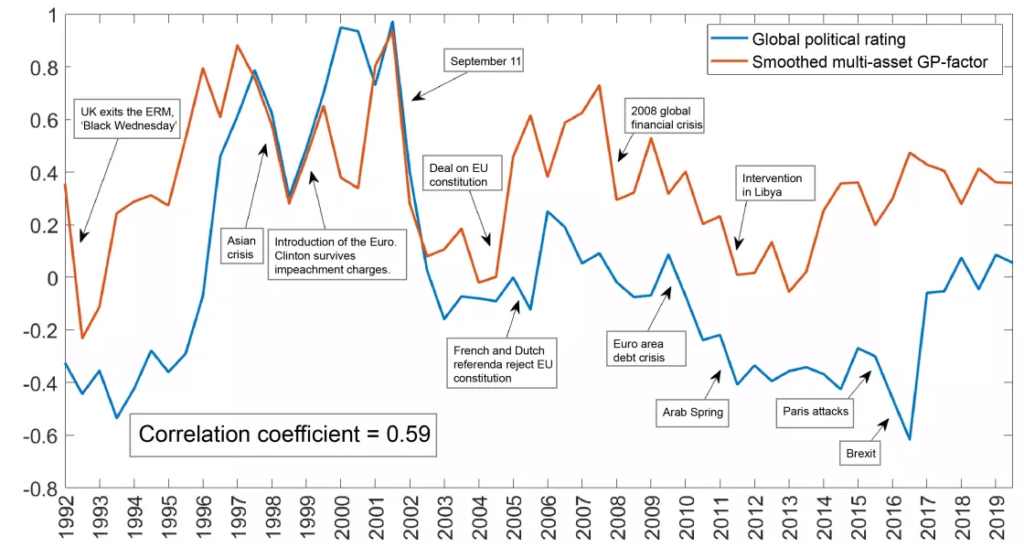

Riscul politic provine direct din decizii și evenimente de natură administrativă și de stat. Pe lângă sistemul ICRG, alte instituții precum S&P Global, Banca Mondială sau Ifo WES au dezvoltat propriile metode de evaluare a acestui risc, folosind sondaje, opinii ale experților și analize textuale detaliate ale știrilor. Indicele de Incertitudine a Politicii Economice (EPU) și Indicele Riscului Geopolitic (GPR) evaluează permanent aceste fluctuații prin analiza discursului media global. Diferitele ratinguri de risc politic se suprapun parțial, au diferențe structurale și rareori se mișcă perfect sincronizat. Divergențele dintre aceste evaluări au devenit substanțiale de-a lungul timpului, fiind cel mai pronunțate exact în perioadele cu mișcări majore, momente în care investitorii au cea mai mare nevoie de claritate. Cu toate acestea, instrumentele de evaluare și-au dovedit funcționalitatea. Ratingurile ICRG au prezis corect evenimente care au declanșat cereri de asigurare pentru riscuri politice către instituții financiare cu rol de dezvoltare. Riscurile politice la nivel de țară generează inevitabil efecte de propagare pe piețele globale. Aceste evaluări confirmă creșterea semnificativă a riscului politic înaintea unui eveniment extrem, materializarea acestuia fiind secundară față de volatilitatea generată premergător. Riscul politic atinge cote maxime înaintea unor alegeri naționale importante, creșterea fiind exacerbată dacă liderul în funcție întâmpină un contracandidat redutabil.

Evenimentele locale izolate produc unde de șoc majore, iar tendințele politice ample modifică direct și fundamental mediul investițional global. Curentele de opinie la scară mondială, precum orientarea publicului larg spre liberalism, populism sau autoritarism, determină direct traiectoria riscului politic global. Studiul realizat de Gala și coautorii săi subliniază că peste 50 la sută din variabilitatea ratingurilor de țară ICRG, într-un eșantion relevant de 42 de piețe dezvoltate și emergente, este explicată printr-un factor comun de piață. Aceste ratinguri de risc politic reflectă expunerea clară a țărilor la schimbări globale sistematice, depășind simplele caracteristici naționale.

Folosind aceste observații tehnice, autorii au elaborat un factor global de risc politic, denumit GP, utilizând instrumente standard din industria de stabilire a prețurilor activelor. Acest factor inovator captează cu precizie schimbările generale din peisajul tendințelor politice. Modelele standard de evaluare a activelor omit frecvent acest factor de risc crucial. Un model bazat pe doi factori, incluzând portofoliul pieței globale alături de factorul GP, clarifică aproximativ trei sferturi din diferențele transversale ale randamentelor, atât în interiorul claselor de active, cât și între acestea. Randamentul asociat riscului politic, izolat prin factorul GP, se situează la 4,44 la sută anual, o performanță investițională care depășește constant media pieței globale. Investitorii obțin beneficii considerabile prin valorificarea primelor de risc politic suplimentar față de primele de risc standard ale burselor. Factorul global de risc politic dictează mișcările din interiorul fiecărei clase majore de active și acționează conjunctural pe ansamblul activelor.

Clasificarea țărilor în funcție de nivelul lor de risc politic generează un tipar constant pe piețele de acțiuni, de obligațiuni și în tranzacțiile valutare. Un portofoliu axat pe poziții lungi în statele cu ratinguri de risc politic scăzute și poziții scurte în cele vulnerabile aduce diferențe de randament denominate în dolari de aproximativ 6 la sută pentru acțiuni, 4 la sută pentru obligațiuni și 4,5 la sută pentru valute. Aceste performanțe depășesc randamentul mediu de 3,83 la sută al unui portofoliu de piață global standard. Factorul GP demonstrează certitudinea că riscul politic nu se poate elimina prin diversificarea portofoliilor între țări. Investițiile în națiuni vulnerabile politic își pierd randamentele superioare teoretice atunci când riscul nu poate fi compensat global. Riscurile unice care pot fi cu adevărat diversificate nu impun o primă financiară, factorul GP reprezentând așadar o componentă sistematică a peisajului global, ce influențează direct toate clasele de active.

Importanța factorului de risc politic a cunoscut o dublare în cadrul modelului global de stabilire a prețurilor începând cu debutul anilor 2000. Această realitate empirică fundamentează percepția generalizată că ordinea geopolitică devine profund fragmentată. Factorii decizionali sunt obligați să anticipeze costurile mai mari de împrumut induse de prețul riscului politic reflectat în primele obligațiunilor. O degradare de 10 puncte pe scara ICRG majorează randamentele obligațiunilor suverane, în medie, cu 106 puncte de bază. Instituțiile internaționale și oficiile guvernamentale de management al datoriei publice au datoria de a încorpora complet riscul politic în analizele prospective privind sustenabilitatea financiară. Investitorii la nivel global înțeleg clar natura inevitabilă a riscului politic, implementând strategii robuste bazate pe o multitudine de evaluări concurente pentru a se proteja pe piețele de capital.

Dezbaterea privind cauzele profunde ale dezechilibrelor comerciale globale a căpătat o nouă dinamică în urma unei analize publicate în revista The Economist de către economiștii Gita Gopinath, Pierre-Olivier Gourinchas și…

România a obținut în 2025 o recoltă record de 12,69 milioane de tone de grâu, cu 36,6% mai mare decât în anul precedent. Producțiile de porumb și floarea-soarelui au crescut,…

La două săptămâni după atacul cibernetic din 14 iulie 2026, sistemul e-Terra al Agenției Naționale de Cadastru și Publicitate Imobiliară este în continuare nefuncțional, iar Guvernul nu poate comunica o…

Partidele politice au promis o lege unitară a salarizării, bazată pe echitate, performanță și responsabilitate bugetară. În mai 2026, PSD, PNL, USR și UDMR au semnat chiar un acord pentru…

Hidrocentralele României nu au apărut peste noapte. Ele au fost construite prin efortul mai multor generații, din banii publici și prin sacrificiile părinților și bunicilor noștri. Scopul acestor investiții strategice…

În 2007 s-au născut în România peste 210.000 de copii. Optsprezece ani mai târziu, în 2025, aproximativ 87.000 de tineri au promovat examenul de Bacalaureat în cele două sesiuni. Chiar…

Una dintre cele mai grave probleme ale administrației publice din România este modul în care sunt ocupate funcțiile. În prea multe cazuri, competența a fost înlocuită de apartenența politică, iar…

Paul Krugman, laureat al Premiului Nobel pentru Economie în 2008 și profesor emerit la Universitatea Princeton, este autorul unor cărți fundamentale precum „The Conscience of a Liberal” și „Peddling Prosperity”.…

Economistii.ro este un proiect media non-profit dedicat promovării unei noi economii axate pe echitate, pe respectul față de ființa umană, față de resursele materiale și imateriale ale României.