Jan Rosenow, profesor de politici energetice la Universitatea Oxford și lider de program la Institutul pentru Schimbări de Mediu, demontează miturile simpliste din jurul tranziției verzi. Discursul economic actual se împarte în două tabere: una susține că energia solară și eoliană scumpește facturile, iar cealaltă afirmă că sursele verzi reduc automat costurile. Datele agregate arată o realitate structurală complexă, unde adevăratele probleme se ascund în reglementările pieței de retail.

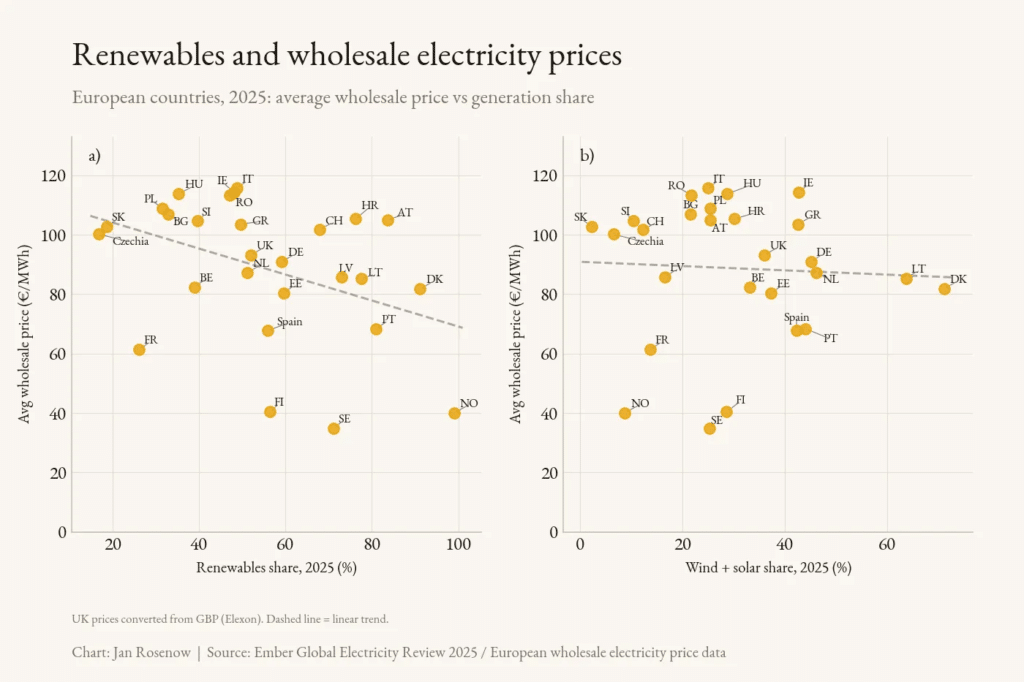

Pe piața angro din Europa, extinderea surselor regenerabile generează o scădere clară a costurilor. Datele din primele luni ale anului 2026 indică o tendință negativă între prețul mediu angro și ponderea energiei verzi. Spania și Portugalia au ponderi verzi de peste 60% și prețuri angro de circa 43 €/MWh. La polul opus, Slovacia, Cehia și Polonia înregistrează ponderi reduse și prețuri ce depășesc 100 €/MWh. Relația slăbește fără hidroenergie, deoarece țări bogate în resurse hidro, precum Norvegia și Suedia, influențează masiv această corelație generală.

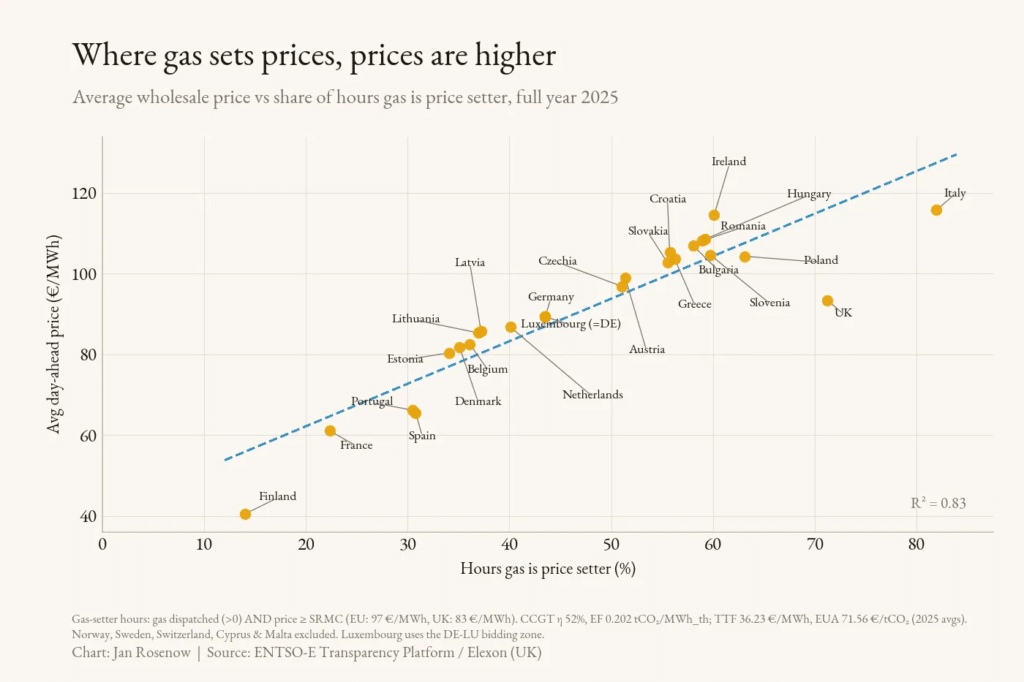

Prețurile angro reflectă simultan multiple variabile: expunerea la gaze, condițiile meteo, interconectarea și designul pieței locale. Cel mai puternic indicator predictiv în 2025 a fost frecvența orelor în care gazul natural a stabilit prețul marginal. Când gazul dictează costul la marjă, tarifele spot rămân ridicate. Piețele europene trebuie să rezolve această problemă structurală prin diversificarea capacităților non-fosile: stocare, hidroenergie și importuri prin interconectori. Spania exemplifică acest model prin mixul diversificat și capacități flexibile.

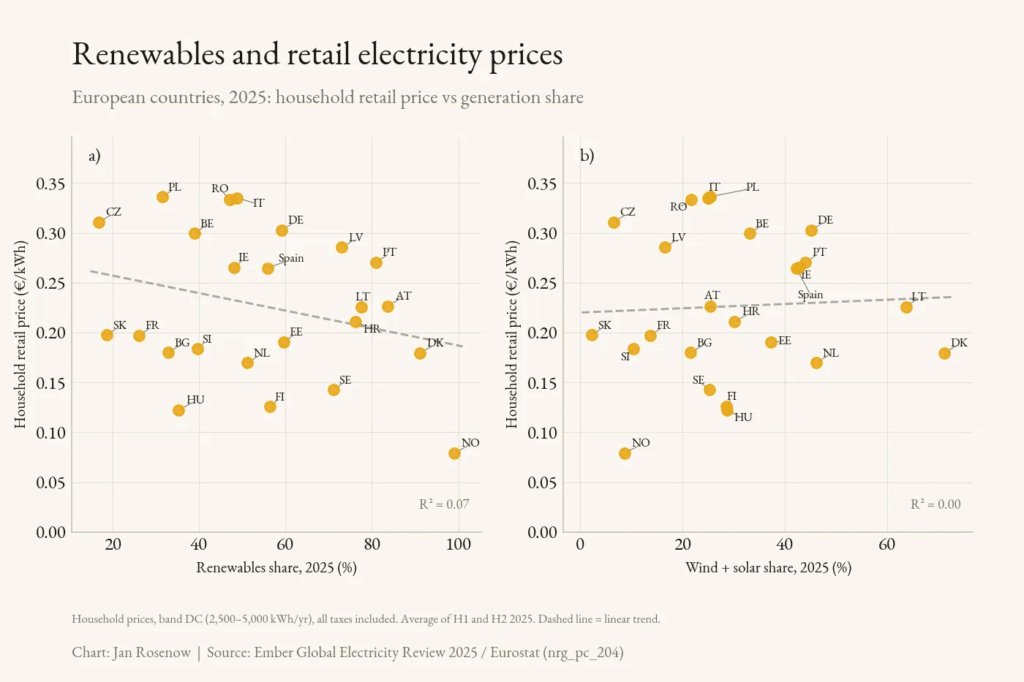

Situația se schimbă radical în cazul prețurilor de retail plătite de gospodării. În perioada 2024–2025, prețurile casnice din Europa nu au prezentat o legătură clară cu ponderea energiei verzi, linia de tendință fiind plată. Portugalia și Germania au ponderi similare de regenerabile, dar facturi finale diferite. Norvegia beneficiază de un mix regenerabil de 99% și are cea mai ieftină electricitate casnică, în timp ce Danemarca, cu 91% regenerabile, înregistrează prețuri mult peste media Uniunii Europene.

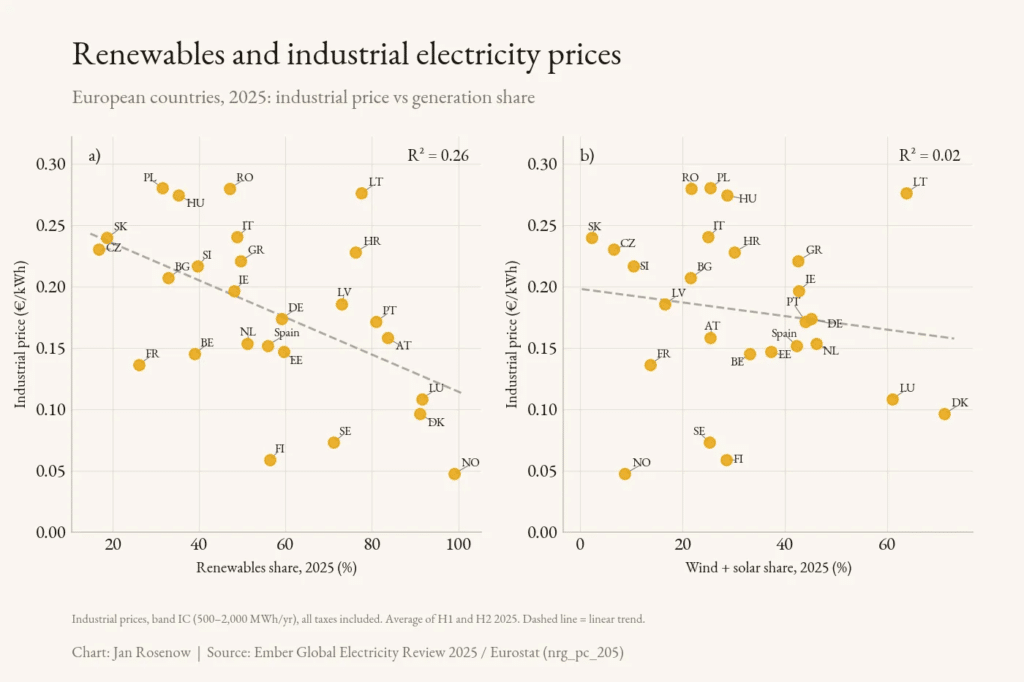

Prețurile industriale reflectă o dinamică parțial diferită. Pe parcursul anului 2025, corelația dintre ponderea totală a regenerabilelor și prețurile industriale a fost negativă. Companiile din țările cu mai multe regenerabile plătesc mai puțin pentru energie, statele nordice fiind la baza clasamentului costurilor, iar Polonia, România, Lituania și Italia la vârf. Totuși, izolând exclusiv energia eoliană și cea solară, această legătură devine extrem de slabă.

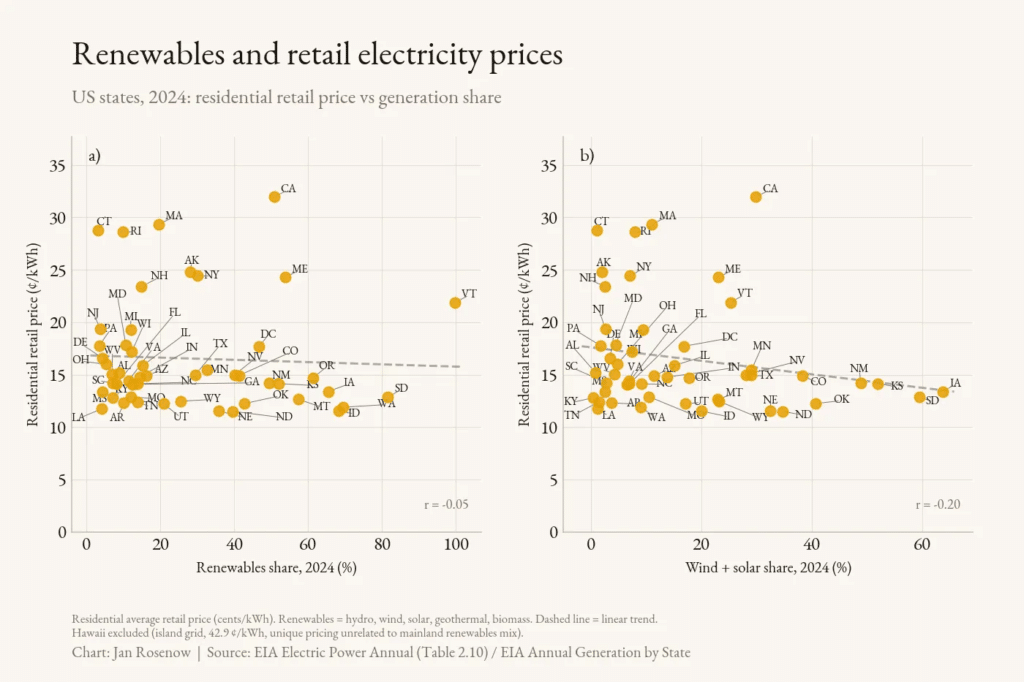

Aceeași lipsă de uniformitate se observă în Statele Unite ale Americii pentru anul 2024. Datele confirmă concluziile cercetătoarei Hannah Ritchie: prezența masivă a energiei solare și eoliene nu garantează prețuri mai mici sau mai mari comparativ cu statele vecine, iar absența tehnologiilor verzi nu asigură o energie ieftină. Variația uriașă în tarifele de retail arată lipsa unei corelații vizibile directe cu mixul eolian și solar.

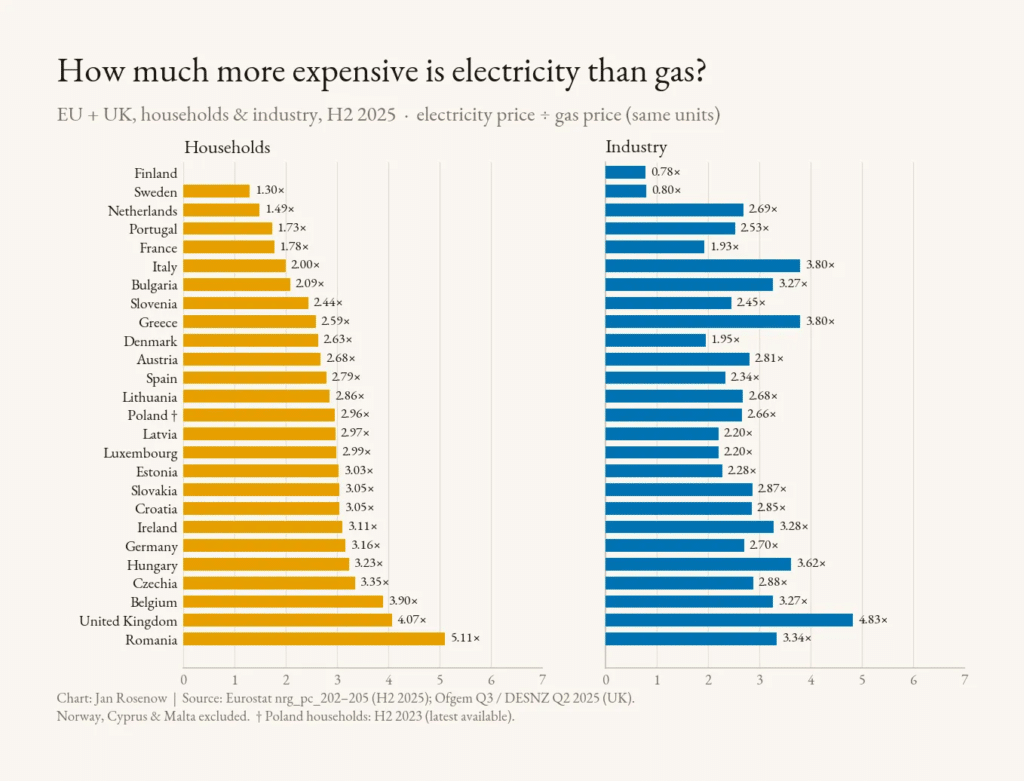

Explicația acestei discrepanțe constă în structura facturii de retail. Prețul de pe piața angro reprezintă doar o fracțiune din costul total, restul fiind compus din tarife de rețea, taxe, politici publice și marje de furnizare. Aceste elemente generează raporturi disproporționate între prețul electricității și cel al gazului. În semestrul al doilea din 2025, consumatorii casnici europeni au plătit triplu pentru electricitate comparativ cu gazul. În industrie, decalajul este major: Marea Britanie are un raport de 4,83, iar Finlanda de 0,78. Aceste raporturi arată că electricitatea preia majoritatea taxelor de mediu, descurajând direct electrificarea.

Costurile de integrare în rețea reprezintă un alt factor esențial. Creșterea ponderii eoliene și solare atrage cheltuieli superioare pentru gestionarea variabilității, servicii de echilibrare și modernizarea rețelelor. Compensațiile în Germania au atins 2,8 miliarde de euro în 2024, iar costurile de echilibrare în Marea Britanie depășesc 2 miliarde de lire anual. Aceste cheltuieli reflectă deciziile de infrastructură, fiind mari unde rețelele au rămas în urma construcției de centrale. Investițiile în stocare și linii de transport reduc substanțial aceste costuri.

Concluzia profesorului Jan Rosenow subliniază că dezbaterea axată exclusiv pe piața angro rămâne incompletă. Cel mai important instrument de control este structura facturilor de retail. O reformă optimă cere reechilibrarea taxelor între combustibili pentru ca gazul să își asume amprenta ecologică, transmiterea semnalelor de preț dinamice către consumatori și eșalonarea costurilor de investiții în rețea. Electrificarea masivă prin pompe de căldură și vehicule electrice va dilua costurile fixe pe o bază mai mare de consumatori. Statele care vor implementa rapid aceste modificări vor permite ca prețurile angro scăzute ale energiei verzi să reducă direct facturile cetățenilor.

Dezbaterea privind cauzele profunde ale dezechilibrelor comerciale globale a căpătat o nouă dinamică în urma unei analize publicate în revista The Economist de către economiștii Gita Gopinath, Pierre-Olivier Gourinchas și…

România a obținut în 2025 o recoltă record de 12,69 milioane de tone de grâu, cu 36,6% mai mare decât în anul precedent. Producțiile de porumb și floarea-soarelui au crescut,…

La două săptămâni după atacul cibernetic din 14 iulie 2026, sistemul e-Terra al Agenției Naționale de Cadastru și Publicitate Imobiliară este în continuare nefuncțional, iar Guvernul nu poate comunica o…

Partidele politice au promis o lege unitară a salarizării, bazată pe echitate, performanță și responsabilitate bugetară. În mai 2026, PSD, PNL, USR și UDMR au semnat chiar un acord pentru…

Hidrocentralele României nu au apărut peste noapte. Ele au fost construite prin efortul mai multor generații, din banii publici și prin sacrificiile părinților și bunicilor noștri. Scopul acestor investiții strategice…

În 2007 s-au născut în România peste 210.000 de copii. Optsprezece ani mai târziu, în 2025, aproximativ 87.000 de tineri au promovat examenul de Bacalaureat în cele două sesiuni. Chiar…

Una dintre cele mai grave probleme ale administrației publice din România este modul în care sunt ocupate funcțiile. În prea multe cazuri, competența a fost înlocuită de apartenența politică, iar…

Paul Krugman, laureat al Premiului Nobel pentru Economie în 2008 și profesor emerit la Universitatea Princeton, este autorul unor cărți fundamentale precum „The Conscience of a Liberal” și „Peddling Prosperity”.…

Economistii.ro este un proiect media non-profit dedicat promovării unei noi economii axate pe echitate, pe respectul față de ființa umană, față de resursele materiale și imateriale ale României.