Robin Brooks este fostul economist-șef al Institutului de Finanțe Internaționale și a activat timp de mulți ani ca strateg valutar principal în cadrul Goldman Sachs. Deținător al unui doctorat în economie la Universitatea Yale, acesta este recunoscut la nivel global pentru expertiza sa în fluxurile de capital și analiza politicilor monetare ale marilor bănci centrale.

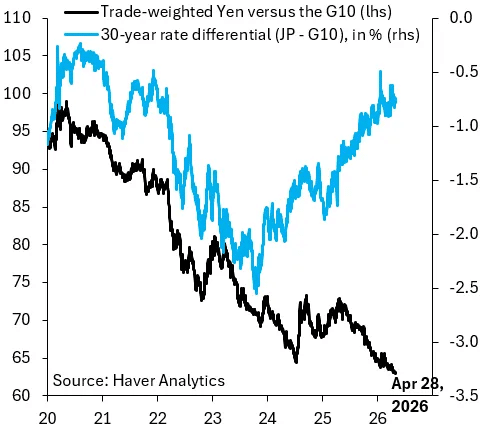

Săptămâna aceasta, Banca Japoniei a organizat o ședință care poate fi interpretată, fără nicio urmă de îndoială, drept una de orientare restrictivă. Instituția a oferit semnale clare privind o posibilă majorare a dobânzii de referință la următoarea întâlnire programată pentru luna iunie. Cu toate acestea, reacția pieței a fost contrară așteptărilor teoretice clasice, valoarea Yenului prăbușindu-se la cel mai scăzut nivel din ultimele decenii. O astfel de evoluție poate părea surprinzătoare pentru observatorii ocazionali, însă o analiză aprofundată a mecanismelor financiare interne arată că situația este complet logică. Atunci când rata dobânzii de politică monetară se situează aproape de pragul de zero, o realitate care definește economia niponă de câteva decenii, relevanța ratelor pe termen scurt pentru valoarea monedei devine neglijabilă. În acest context specific, singurul element care contează cu adevărat pentru stabilitatea valutară este capătul lung al curbei randamentelor.

Realitatea dură a sistemului financiar japonez este că Banca Japoniei continuă să achiziționeze volume masive de obligațiuni guvernamentale pe termen lung. Această strategie are ca scop menținerea artificială a randamentelor la un nivel scăzut, evitând astfel o criză fiscală iminentă care ar putea apărea dacă cheltuielile cu dobânzile ale guvernului ar crește necontrolat. Prin această intervenție constantă, autoritățile reușesc să prevină un colaps în piața obligațiunilor, dar acest proces are un cost ascuns semnificativ. Practic, stresul fiscal este transferat din zona datoriei publice direct către piața valutară. Din această perspectivă, deciziile Băncii Japoniei referitoare la rata dobânzii pe termen scurt sunt în mare parte irelevante pentru dinamica Yenului. Singurul factor determinant rămâne amploarea achizițiilor de titluri de stat și plafoanele impuse de facto asupra randamentelor pe termen lung.

Datele statistice indică o divergență frapantă între valoarea Yenului ponderată la schimbul comercial față de restul monedelor din grupul G10 și diferențialul corespunzător al ratei dobânzii pe 30 de ani. Această prăpastie între indicatori îi determină pe mulți analiști să concluzioneze în mod eronat că Yenul este subevaluat și că urmează o perioadă de apreciere obligatorie. Eroarea acestei logici constă în ignorarea faptului că randamentele pe termen lung în Japonia nu sunt rezultatul liber al pieței, ci sunt plafonate artificial prin intervențiile agresive ale băncii centrale. Dacă piețele ar avea libertatea de a stabili randamentul obligațiunilor pe 30 de ani fără interferența Băncii Japoniei, aceste valori ar fi mult mai ridicate, ceea ce ar conduce automat la o apreciere a monedei naționale.

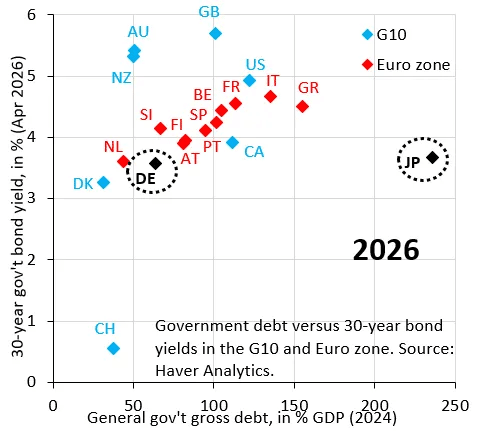

O comparație între randamentele obligațiunilor de stat pe 30 de ani și nivelul datoriei brute a guvernelor evidențiază anomalia japoneză. Este frapant faptul că randamentul pe 30 de ani al Japoniei se află aproximativ la același nivel cu cel al Germaniei, în ciuda faptului că datoria publică niponă raportată la produsul intern brut este mult mai mare. Această egalitate forțată nu ar putea exista într-o economie de piață nereglementată, deoarece riscul fiscal asociat Japoniei ar impune o primă de risc mult mai ridicată. Guvernul japonez nu poate permite însă funcționarea liberă a mecanismului de preț pe piața datoriilor, deoarece o creștere a dobânzilor ar declanșa o criză bugetară fără precedent. În consecință, datoria ridicată și riscul fiscal aferent se reflectă în mod direct în slăbiciunea și scăderea continuă a Yenului. Aceasta reprezintă modalitatea prin care piețele financiare penalizează dezechilibrele fiscale în absența unei ajustări prin dobânzi.

Atâta timp cât Banca Japoniei va menține plafoanele asupra randamentelor pe termen lung, tendința de depreciere a monedei nu se va schimba. Există totuși soluții pentru a ieși din acest impas structural, cea mai evidentă fiind vânzarea unei părți din activele financiare deținute de stat. Sumele obținute ar putea fi utilizate pentru a răscumpăra și anula o parte din datoria publică, reducând astfel presiunea asupra sistemului. Deși datoria brută a Japoniei atinge un nivel alarmant de 240 la sută din produsul intern brut, datoria netă este de aproximativ 130 la sută. Această diferență considerabilă provine din deținerile vaste de active financiare care pot fi lichidate. Deși aceasta pare a fi calea logică de urmat pentru viitor, guvernanții vor accepta probabil această necesitate doar sub presiunea unor scăderi și mai drastice ale Yenului. Rezistența la reformă rămâne puternică, însă piața valutară va continua să funcționeze ca un barometru al sănătății fiscale a națiunii.

Dezbaterea privind cauzele profunde ale dezechilibrelor comerciale globale a căpătat o nouă dinamică în urma unei analize publicate în revista The Economist de către economiștii Gita Gopinath, Pierre-Olivier Gourinchas și…

România a obținut în 2025 o recoltă record de 12,69 milioane de tone de grâu, cu 36,6% mai mare decât în anul precedent. Producțiile de porumb și floarea-soarelui au crescut,…

La două săptămâni după atacul cibernetic din 14 iulie 2026, sistemul e-Terra al Agenției Naționale de Cadastru și Publicitate Imobiliară este în continuare nefuncțional, iar Guvernul nu poate comunica o…

Partidele politice au promis o lege unitară a salarizării, bazată pe echitate, performanță și responsabilitate bugetară. În mai 2026, PSD, PNL, USR și UDMR au semnat chiar un acord pentru…

Hidrocentralele României nu au apărut peste noapte. Ele au fost construite prin efortul mai multor generații, din banii publici și prin sacrificiile părinților și bunicilor noștri. Scopul acestor investiții strategice…

În 2007 s-au născut în România peste 210.000 de copii. Optsprezece ani mai târziu, în 2025, aproximativ 87.000 de tineri au promovat examenul de Bacalaureat în cele două sesiuni. Chiar…

Una dintre cele mai grave probleme ale administrației publice din România este modul în care sunt ocupate funcțiile. În prea multe cazuri, competența a fost înlocuită de apartenența politică, iar…

Paul Krugman, laureat al Premiului Nobel pentru Economie în 2008 și profesor emerit la Universitatea Princeton, este autorul unor cărți fundamentale precum „The Conscience of a Liberal” și „Peddling Prosperity”.…

Economistii.ro este un proiect media non-profit dedicat promovării unei noi economii axate pe echitate, pe respectul față de ființa umană, față de resursele materiale și imateriale ale României.