Cornel Ban este conferențiar în economie politică internațională la Copenhagen Business School și autor al unor cărți de specialitate publicate de edituri academice internaționale. Analizele sale recente se concentrează pe transformările geoeconomice globale și pe politicile industriale comparate.

Povestea pe care Europa și-o spune adesea despre sine indică o rămânere în urmă în domeniul inovării din cauza lipsei culturii antreprenoriale, a apetitului pentru risc sau a capitalului. Această narațiune consideră că reglementările de la Bruxelles blochează fondatorii europeni, împiedicându-i să concureze cu cei americani sau chinezi. Datele reale și comparația directă cu China arată o realitate diferită, a cărei interpretare greșită poate accelera declinul Europei în efortul de reindustrializare prin tehnologie. Eșecul unei reforme profunde privind modul în care Europa industrializează inovarea riscă să marginalizeze continentul pe scena globală, în mod similar cu declinul puterilor tradiționale în fața primei revoluții industriale.

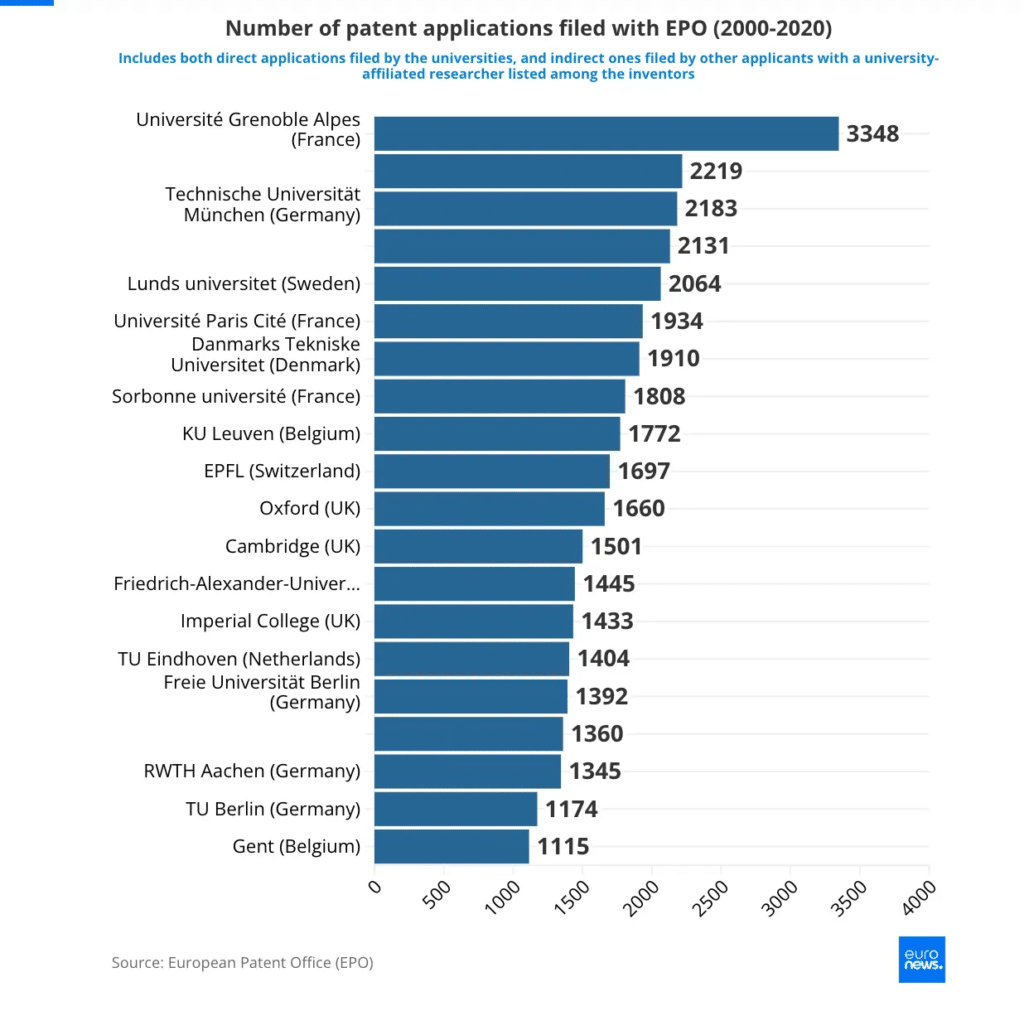

Datele statistice relevă că problemele Europei sunt de natură financiar-organizațională și reflectă absența mecanismelor de producție industrială ulterioare descoperirilor științifice. Un indicator îngrijorător pentru decidenții politici arată că, între anii 2000 și 2020, brevetele academice din Europa au crescut de la aproximativ 6% din totalul cererilor depuse la Oficiul European de Brevete (EPO) la peste 10%. Universități europene precum cele din Grenoble, München, Lund, Oxford sau Cambridge înregistrează brevete la o scară remarcabilă. Universitatea Grenoble Alpes a depășit singură 3.300 de cereri în această perioadă. În ceea ce privește cererile internaționale de brevete (PCT), statele europene mențin un volum similar cu cel al Statelor Unite, deși se situează sub nivelul Chinei. Europa găzduiește unele dintre cele mai sofisticate infrastructuri de cercetare aplicată din lume. Organizația Fraunhofer-Gesellschaft reprezintă a doua cea mai mare instituție publică de cercetare din lume după numărul de brevete, fiind devansată doar de Institutul de Tehnologie Avansată din Shenzhen. Franța deține instituții publice de elită precum Commissariat à l’Énergie Atomique sau INSERM, iar ETH Zürich performează la cel mai înalt nivel global. Continentul dispune de o producție științifică solidă și bine dezvoltată.

Scorul Europei și al Statelor Unite este mai scăzut în sectorul privat. Firmele chineze din top 10 global al inovării au generat 12.441 de cereri internaționale de brevete în 2024. Această cifră depășește de peste trei ori totalul cumulat al companiei Qualcomm (singura reprezentantă a SUA) și al firmelor de top din Japonia, fiind de peste șase ori mai mare decât volumul înregistrat de Ericsson, singura reprezentantă a Europei în acest clasament. La nivel global, sectorul de afaceri generează 89,1% din totalul cererilor PCT, urmat de sectorul universitar cu 5,6%, persoanele fizice cu 3,5% și instituțiile guvernamentale cu 1,8%. Întrucât industrializarea brevetelor este dominată de marile corporații, iar cele europene manifestă slăbiciuni structurale în acest sens, soluția optimă este accelerarea sprijinului pentru zonele care funcționează deja excelent. Întrebarea fundamentală vizează motivul pentru care invențiile europene devin atât de rar industrii de succes pe continent, în condițiile în care producția științifică este ridicată.

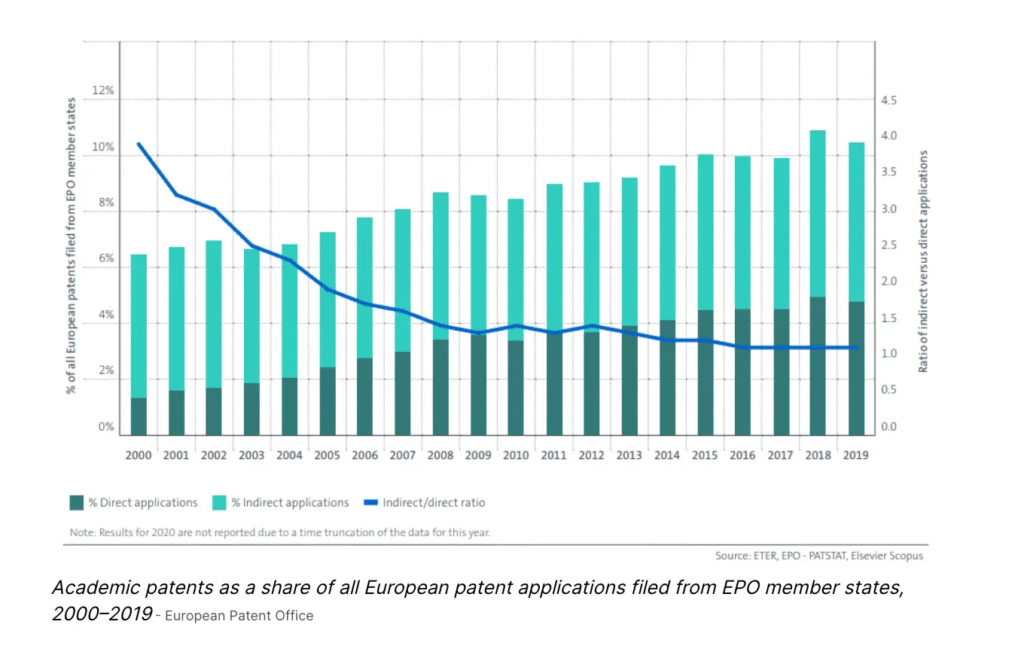

Arhitectura acestei probleme implică detalii tehnice cu impact structural major. Cele mai multe brevete academice europene sunt brevete indirecte, adică invenții realizate de cercetători universitari, dar depuse prin intermediul unor companii, laboratoare colaborative, spitale sau parteneri industriali. La începutul anilor 2000, cererile indirecte depășeau cererile universitare directe într-un raport de aproape patru la unu. Deși acest raport s-a îngustat ulterior, brevetarea indirectă continuă să domine ușor pe continent.

Această dinamică demonstrează că sistemul de inovare al Europei este deja profund interconectat și implică relații dense de colaborare între universități, firme și institute de cercetare. Legătura dintre lumea academică și industrie există deja în mod real, însă lipsește veriga comercializării pe scară largă.

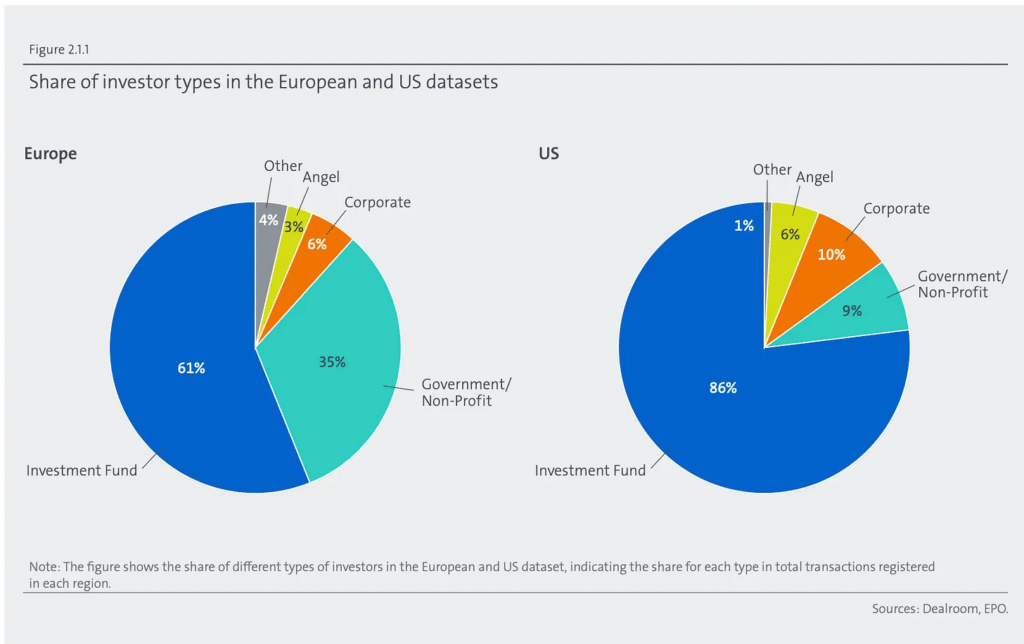

O analiză comparativă a rețelelor de capital de risc din Europa și Statele Unite scoate în evidență diferențe majore privind investitorii aflați în centrul fluxurilor financiare. Diagnosticul standard privind decalajul european se concentrează pe insuficiența fondurilor de capital de risc și pe aversiunea acestora față de risc. Totuși, datele privind investitorii relevă o problemă specifică: Europa are un număr suficient de startup-uri în faza inițială, dar înregistrează un deficit major de finanțare pentru extinderea ulterioară (late-stage scaling) și de profesioniști în comercializare la nivel național și european. Din peste 6.100 de investitori activi în Europa, doar 8% dețin portofolii în care mai mult de jumătate dintre companii înregistrează brevete. Investitorii specializați în firme intensive în brevete generează rezultate substanțial mai bune, însă deficitul de finanțare dintre Europa și SUA în cazul acestora atinge 76% la rundele finale de finanțare din sectoarele high-tech.

Ecosistemele de investiții din cele două regiuni funcționează în oglindă. În Statele Unite, 98 din primii 100 cei mai importanți investitori sunt privați, iar peste jumătate se specializează în extinderea companiilor aflate în etape avansate. În Europa, instituțiile publice precum Consiliul European pentru Inovare, Bpifrance, Innovate UK și Banca Europeană de Investiții domină rețeaua de co-investiții. Prezența lor este vitală pentru a compensa o absență structurală: Europa a construit un ecosistem public solid pentru faza de seed, dar nu a generat suficienți investitori privați capabili să industrializeze tehnologiile la nivelul de intensitate a capitalului din SUA. Rețeaua europeană este centrată pe fazele incipiente, blocând fluxul de capital exact în momentul în care o companie demonstrat funcțională trebuie să treacă de la o evaluare de zece milioane la una de o sută de milioane. În schimb, sistemul american este proiectat să finanțeze câștigătorii în fazele în care cererea de capital este maximă pentru dominarea pieței.

Datele organizației WIPO arată că inovarea se concentrează masiv în câteva megaregiuni tehnologice globale. În perioada 2020-2024, doar 50 de clustere au generat aproape două treimi din toate cererile internaționale de brevete. Cel mai mare cluster este Tokyo-Yokohama, urmat de coridorul Shenzhen-Hong Kong-Guangzhou, care produce singur aproape 9% din brevetele PCT globale. China funcționează ca o mașină de inovare organizată în jurul unor ecosisteme industriale dense. Statele Unite domină în inovarea digitală de frontieră prin Silicon Valley, dar prezintă o slăbiciune generală structurală în raport cu China. Parisul, cel mai bine clasat cluster european, ocupă abia poziția a 11-a la nivel mondial.

În spațiul cercetării universitare publice, unde Europa poate concura direct cu China, Beijingul demonstrează o capacitate superioară de transformare a inovării în putere industrială. Administrația Națională pentru Proprietate Intelectuală din China a raportat că rata de industrializare a brevetelor universitare de invenție a atins 10,1% în ultimii ani. Spre comparație, în Germania acest indicator era de doar 3,9% în anul 2022. China și-a triplat rata de comercializare a brevetelor în trei ani prin construirea unor instituții dedicate și monitorizate strict. Diferența semantică este relevantă: Europa vorbește despre transfer tehnologic și licențiere, în timp ce China vorbește direct despre industrializare. În modelul european, brevetul este un activ intelectual ce poate fi licențiat, pe când în modelul chinez, brevetul reprezintă o componentă directă a capacității de producție și a suveranității tehnologice. Universitatea Tsinghua a depus 1.140 de cereri de brevete comune cu diverse firme într-un singur an, reflectând o strategie deliberată de a transforma comercializarea în scopul principal al activității științifice.

Blocajul major al Europei se manifestă în zona de intermediere, adică lipsa mașinăriei instituționale care preia un brevet din laborator și îl transferă către o firmă capabilă să îl folosească la scară largă. În Uniunea Europeană au fost identificate doar 33 de entități de agregare a brevetelor pe parcursul a trei decenii, peisajul fiind dominat de Germania și Marea Britanie. China a dezvoltat un strat intermediar dens format din companii de operațiuni cu proprietate intelectuală, multe având baze universitare, care ambalează și distribuie brevetele. Cu mici excepții precum Danemarca, Olanda sau Germania, Europa a lăsat universitățile să gestioneze procesul prin birouri mici de transfer tehnologic, conduse de generaliști administrativi.

Europa are nevoie de instituții de comercializare specializate pe sectoare economice și de fonduri mari de extindere industrială. Exemple de succes precum CRT Pioneer Fund din Marea Britanie sau France Brevets arată importanța intermediarilor profesioniști care înțeleg valoarea reală a pieței și reduc riscurile financiare. Datele din China avertizează, de asemenea, că extinderea parteneriatelor industriale în mod nediscriminatoriu reduce eficiența din cauza costurilor mari de coordonare, relația urmând o curbă în formă de U inversat. Înlocuirea birourilor generice de transfer tehnologic cu instituții independente și specializate reprezintă o prioritate, evitându-se astfel transformarea lor în anexe birocratice ineficiente.

Problema europeană este una de organizare și de finanțare a extinderii, fiind mult mai ușor de rezolvat decât o barieră culturală. Instituțiile pot fi reproiectate, fondurile de scalare pot fi mobilizate, iar stimulentele pot fi restructurate. Știința există deja în bazele de date cu brevete de pe tot continentul. Decidenții europeni trebuie să trateze comercializarea ca pe o problemă reală de infrastructură ce necesită capital pe termen lung, specialiști și ecosisteme industriale dedicate, abandonând falsa diagnosticare a unei probleme culturale inexistente.

Dezbaterea privind cauzele profunde ale dezechilibrelor comerciale globale a căpătat o nouă dinamică în urma unei analize publicate în revista The Economist de către economiștii Gita Gopinath, Pierre-Olivier Gourinchas și…

România a obținut în 2025 o recoltă record de 12,69 milioane de tone de grâu, cu 36,6% mai mare decât în anul precedent. Producțiile de porumb și floarea-soarelui au crescut,…

La două săptămâni după atacul cibernetic din 14 iulie 2026, sistemul e-Terra al Agenției Naționale de Cadastru și Publicitate Imobiliară este în continuare nefuncțional, iar Guvernul nu poate comunica o…

Partidele politice au promis o lege unitară a salarizării, bazată pe echitate, performanță și responsabilitate bugetară. În mai 2026, PSD, PNL, USR și UDMR au semnat chiar un acord pentru…

Hidrocentralele României nu au apărut peste noapte. Ele au fost construite prin efortul mai multor generații, din banii publici și prin sacrificiile părinților și bunicilor noștri. Scopul acestor investiții strategice…

În 2007 s-au născut în România peste 210.000 de copii. Optsprezece ani mai târziu, în 2025, aproximativ 87.000 de tineri au promovat examenul de Bacalaureat în cele două sesiuni. Chiar…

Una dintre cele mai grave probleme ale administrației publice din România este modul în care sunt ocupate funcțiile. În prea multe cazuri, competența a fost înlocuită de apartenența politică, iar…

Paul Krugman, laureat al Premiului Nobel pentru Economie în 2008 și profesor emerit la Universitatea Princeton, este autorul unor cărți fundamentale precum „The Conscience of a Liberal” și „Peddling Prosperity”.…

Economistii.ro este un proiect media non-profit dedicat promovării unei noi economii axate pe echitate, pe respectul față de ființa umană, față de resursele materiale și imateriale ale României.